L’obligation d’emploi des travailleurs handicapés (OETH) est un dispositif légal contraignant tout employeur privé ou public dont l’effectif atteint au moins 20 salariés à compter dans ses rangs un minimum de 6 % de bénéficiaires reconnus travailleurs handicapés, sous peine de contribution financière.

L’obligation s’applique au niveau de l’entreprise (numéro SIREN), quel que soit le nombre d’établissements. Elle vise les entreprises privées, associations et organismes de droit privé dès lors que l’effectif moyen annuel franchit le seuil de 20 salariés. La réforme portée par la loi Avenir Professionnel du 5 septembre 2018, entrée en application au 1er janvier 2020, a refondu les règles de comptabilisation des bénéficiaires et intégré la déclaration dans la DSN.

Le dispositif se décline selon deux périmètres distincts : le secteur privé relève de l’AGEFIPH (Association de gestion du fonds pour l’insertion professionnelle des personnes handicapées), tandis que les employeurs publics — État, fonction publique hospitalière et territoriale — contribuent au FIPHFP (Fonds pour l’insertion des personnes handicapées dans la fonction publique), créé en 2005.

Ce guide détaille le cadre légal de l’OETH, les catégories de bénéficiaires, les modalités d’acquittement, les obligations déclaratives en DSN et les enjeux stratégiques pour les directions RH.

📋 Sommaire de l’article

- Tout savoir sur l’obligation d’emploi des travailleurs handicapés

- OETH : définition et cadre légal de l’obligation

- Rôle et missions de l’employeur dans la mise en œuvre de l’OETH

- AGEFIPH et FIPHFP : deux organismes complémentaires mais distincts

- Les quatre modalités d’acquittement de l’OETH : emploi direct, sous-traitance, accord agréé, contribution

- L’OETH dans la DSN et les systèmes d’information RH

- Enjeux stratégiques de l’OETH pour les directions RH et la marque employeur

- Cas pratiques et bonnes pratiques en gestion de l’OETH

- En bref…

Tout savoir sur l’obligation d’emploi des travailleurs handicapés

L’OETH est l’un des dispositifs structurants de la politique française d’inclusion en entreprise. Pour les directions RH et les responsables SIRH, sa bonne application engage à la fois la conformité légale, la déclaration sociale nominative et la marque employeur. Ce guide détaille en huit sections les fondamentaux de l’obligation, ses modalités d’acquittement, son intégration dans les outils RH et les bonnes pratiques observées dans les organisations qui en font un véritable levier d’engagement.

OETH : définition et cadre légal de l’obligation

Origine et évolution législative de l’OETH

La loi n° 87-517 du 10 juillet 1987 a instauré l’obligation d’emploi des travailleurs handicapés dans le secteur privé, fixant dès l’origine un taux de 6 % applicable aux employeurs d’au moins 20 salariés. Ce texte fondateur a ensuite été progressivement étendu au secteur public.

La loi n° 2018-771 du 5 septembre 2018 a opéré une refonte structurelle sur trois axes majeurs : la comptabilisation des bénéficiaires (chaque BOETH compte désormais pour une unité quelle que soit la nature du contrat), la suppression de la DOETH séparée au profit d’une intégration complète dans la DSN, et la révision du barème de contribution à l’AGEFIPH. Ces dispositions sont entrées en vigueur au 1er janvier 2020.

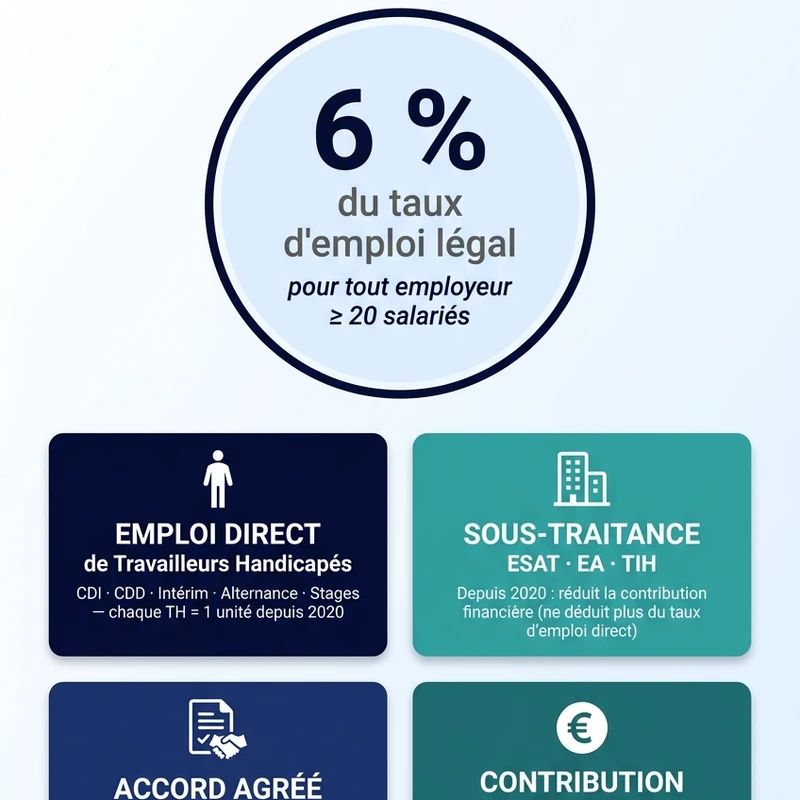

Le seuil de 20 salariés et le taux de 6 %

L’assujettissement à l’OETH intervient dès que l’effectif moyen annuel atteint ou dépasse 20 salariés, désormais calculé au niveau de l’entreprise (numéro SIREN) et non plus établissement par établissement. Cette bascule a significativement élargi le périmètre des employeurs soumis à l’obligation.

Le taux légal est fixé à 6 % de l’effectif total, plancher révisable tous les cinq ans par décret. Le nombre théorique de bénéficiaires à employer s’obtient en multipliant l’effectif total par 6 %. L’écart entre ce nombre théorique et le nombre réel de BOETH effectivement présents dans l’entreprise détermine les unités manquantes, base de calcul de la contribution due à l’AGEFIPH ou au FIPHFP.

Rôle et missions de l’employeur dans la mise en œuvre de l’OETH

Identifier et recenser les bénéficiaires de l’OETH (BOETH)

Le statut de bénéficiaire de l’obligation d’emploi des travailleurs handicapés (BOETH) repose exclusivement sur une reconnaissance administrative, indépendamment de la nature ou de la gravité du handicap. L’employeur doit recenser les salariés relevant des catégories suivantes :

- Titulaires d’une reconnaissance de la qualité de travailleur handicapé (RQTH) délivrée par la CDAPH/MDPH

- Victimes d’accident du travail ou de maladie professionnelle avec une incapacité permanente partielle (IPP) égale ou supérieure à 10 %

- Titulaires d’une pension d’invalidité (1re, 2e ou 3e catégorie)

- Bénéficiaires de l’allocation aux adultes handicapés (AAH)

- Anciens militaires titulaires d’une pension militaire d’invalidité

- Sapeurs-pompiers volontaires reconnus inaptes suite à un accident de service

- Titulaires d’une carte mobilité inclusion mention « invalidité »

Depuis 2020, chaque BOETH est comptabilisé pour une unité, quelle que soit la durée ou la nature du contrat (CDI, CDD, intérim, alternance, stage).

Déclarer son obligation et calculer son taux d’emploi effectif

L’employeur assujetti à l’OETH déclare mensuellement le statut BOETH de ses salariés via la DSN, puis effectue la régularisation annuelle dans la DSN d’avril de l’année N+1. Le taux d’emploi effectif s’obtient en divisant le nombre de BOETH par l’effectif total, multiplié par 100. L’écart avec le seuil de 6 % détermine les unités manquantes et le montant de contribution à verser.

Les obligations déclaratives clés de l’employeur sont les suivantes :

- Déclarer mensuellement le statut BOETH de chaque salarié concerné dans la DSN

- Effectuer la régularisation annuelle OETH dans la DSN d’avril (N+1)

- Calculer le taux d’emploi effectif et identifier les unités bénéficiaires manquantes

- Déclarer les modalités d’acquittement retenues (emploi direct, sous-traitance, accord agréé)

- Verser la contribution AGEFIPH aux URSSAF en cas d’unités manquantes non couvertes

En cas d’absence de déclaration dans la DSN, une majoration de 25 % du montant de contribution dû est appliquée d’office.

AGEFIPH et FIPHFP : deux organismes complémentaires mais distincts

La collecte et la redistribution des contributions OETH reposent sur deux organismes distincts selon le secteur d’activité de l’employeur. L’AGEFIPH couvre le secteur privé ; le FIPHFP, créé en 2005, intervient pour l’ensemble de la fonction publique — État, hospitalière et territoriale. Leurs missions convergent, mais leur statut juridique, leur mode de financement et leur périmètre d’action diffèrent sensiblement.

| Critère | AGEFIPH | FIPHFP |

|---|---|---|

| Secteur couvert | Secteur privé (entreprises soumises au droit du travail) | Secteur public : État, fonction publique hospitalière, fonction publique territoriale |

| Statut juridique | Association loi 1901 paritaire (syndicats de salariés + organisations patronales) | Établissement public administratif placé sous tutelle de l’État |

| Mode de financement | Contributions des entreprises privées assujetties n’atteignant pas 6 % de travailleurs handicapés | Contributions des employeurs publics assujettis n’atteignant pas le taux légal |

| Public bénéficiaire | Personnes handicapées (BOETH) en recherche d’emploi ou en maintien dans l’emploi, secteur privé | Agents de la fonction publique reconnus travailleurs handicapés (RQTH ou statuts équivalents) |

| Missions principales | Financement de l’insertion et du maintien dans l’emploi, sensibilisation des entreprises, aides aux employeurs et aux personnes handicapées, pilotage des accords agréés OETH | Financement d’actions d’inclusion dans la fonction publique : aménagement de postes, formation, recrutement, reclassement des agents |

Au-delà de la collecte, les deux organismes redistribuent ces fonds sous forme d’aides concrètes : adaptation de poste, accessibilité des locaux, formation professionnelle, accompagnement au recrutement et maintien dans l’emploi. En 2024, le FIPHFP a versé 18,45 M€ d’aides directes, contribuant à porter le taux d’emploi BOETH dans la fonction publique à 5,93 %. Sur la même période, plus de 27 000 personnes handicapées ont été maintenues dans l’emploi grâce aux interventions conjointes de l’Agefiph, du FIPHFP et de Cap emploi, soit une progression de 9 % en un an.

Les quatre modalités d’acquittement de l’OETH : emploi direct, sous-traitance, accord agréé, contribution

La loi du 10 juillet 1987, renforcée par la loi Avenir Professionnel du 5 septembre 2018, organise l’obligation d’emploi des travailleurs handicapés autour de quatre voies complémentaires. Chaque employeur assujetti peut les combiner librement pour atteindre ou approcher le taux cible de 6 %.

L’emploi direct de travailleurs handicapés

Première voie et priorité affichée par le législateur : recruter et maintenir dans l’emploi des BOETH en CDI, CDD, intérim, contrat d’apprentissage ou de professionnalisation, et stages. Depuis la réforme 2020, chaque BOETH compte pour 1 unité, quelle que soit la nature ou la durée du contrat — les anciennes pondérations sont supprimées. Le calcul s’effectue au prorata temporis de la présence effective dans l’année. Cette modalité contribue directement à l’atteinte du quota de 6 % et demeure la voie la plus valorisée sur le plan réglementaire.

La sous-traitance avec les ESAT, entreprises adaptées et TIH

Depuis 2020, le recours à des Établissements et Services d’Aide par le Travail (ESAT), des Entreprises Adaptées (EA) ou des Travailleurs Indépendants Handicapés (TIH) ne contribue plus directement au taux d’emploi OETH. Ce changement de logique, introduit par la loi Avenir Professionnel, transforme cette voie en mécanisme de déduction sur le montant de la contribution financière due à l’AGEFIPH ou au FIPHFP. Les contrats d’achat de biens ou de services doivent répondre à des conditions d’éligibilité précises, notamment un seuil minimum de facturation et un plafond de déduction applicable par unité manquante.

L’accord agréé handicap

Un accord collectif de branche, de groupe ou d’entreprise peut être conclu pour une durée de trois ans, renouvelable une fois — soit six ans au maximum. Il définit un programme pluriannuel couvrant le recrutement, le maintien dans l’emploi, la formation et la sous-traitance. L’accord doit être agréé par la DREETS compétente. Pendant toute sa durée, l’employeur est exonéré du versement de la contribution financière à l’AGEFIPH ou au FIPHFP, à condition de respecter effectivement les engagements contractualisés.

La contribution financière à l’AGEFIPH ou au FIPHFP

Collectée par les URSSAF, la contribution est calculée sur la base des unités bénéficiaires manquantes selon un barème progressif : 400 × le SMIC horaire brut pour les entreprises de 20 à 199 salariés, 500 × le SMIC horaire pour celles de 200 à 749 salariés, et 600 × le SMIC horaire pour celles de 750 salariés et plus. En cas d’inaction totale pendant plus de trois années consécutives — aucun TH employé, aucun contrat de sous-traitance éligible conclu — cette base est portée à 1 500 × le SMIC horaire brut par unité manquante. Anna Sorin, avocate en droit social chez Oratio Avocats, qualifie cette sur-contribution de « sanction particulièrement lourde ».

L’OETH dans la DSN et les systèmes d’information RH

La bascule de 2020 a profondément modifié le travail des services RH et paie : la gestion de l’OETH n’est plus une formalité annuelle isolée, mais un flux mensuel intégré à la Déclaration Sociale Nominative et aux systèmes SIRH de l’entreprise.

De la DOETH à la DSN : la déclaration mensuelle depuis 2020

Depuis le 1er janvier 2020, la Déclaration Obligatoire d’Emploi des Travailleurs Handicapés (DOETH) en tant que formalité annuelle distincte est supprimée. Le statut BOETH de chaque salarié concerné est désormais déclaré chaque mois via la DSN, pour tous les employeurs quelle que soit leur taille. La régularisation annuelle OETH est ensuite effectuée dans la DSN du mois d’avril de l’année N+1, qui intègre le nombre de bénéficiaires, les modalités d’acquittement retenues et le montant de la contribution à verser aux URSSAF.

La qualité de cette déclaration repose directement sur la fiabilité des données nominatives gérées dans le Core RH. Toute erreur de codification du statut BOETH — ou toute RQTH expirée non actualisée — génère des anomalies DSN susceptibles d’affecter le calcul de la contribution. Les directions RH doivent s’assurer que le SIRH est paramétré pour suivre automatiquement les BOETH et alerter sur les dates d’expiration de RQTH, variables selon les décisions des CDAPH. Un rejet ou une incohérence dans la DSN OETH peut exposer l’entreprise à un redressement URSSAF et à une majoration du montant dû.

Enjeux stratégiques de l’OETH pour les directions RH et la marque employeur

L’OETH ne se réduit pas à une contrainte réglementaire. Pour les directions RH, elle représente à la fois un risque financier à maîtriser et un levier de politique d’inclusion à valoriser dans la durée.

OETH, politique RSE et attractivité : au-delà de la conformité réglementaire

Intégrer l’OETH dans une stratégie managériale et RH globale permet de transformer l’obligation en avantage compétitif. L’ANI relatif à l’emploi des personnes en situation de handicap (ANI 2019, reconduit) encourage cette approche structurée. Les enjeux à piloter couvrent plusieurs dimensions :

- Conformité légale et maîtrise du risque financier : contribution progressive, sur-contribution à 1 500 × le SMIC horaire brut après trois ans d’inaction, majoration de 25 % en cas d’irrégularité déclarative.

- Pilotage des indicateurs diversité dans les rapports ESG et DPEF, de plus en plus examinés par les investisseurs et les partenaires sociaux.

- Attractivité RH et marque employeur : 80 % des salariés considèrent le travail avec une personne handicapée comme une source d’enrichissement et de nouvelles façons de travailler.

- Fidélisation et qualité de vie au travail, notamment via les politiques de maintien dans l’emploi soutenues par l’AGEFIPH et Cap emploi.

- Aides AGEFIPH mobilisables : adaptation de poste, accessibilité des locaux, formation, accompagnement au recrutement.

- Partenariats avec des ESAT et EA locaux, valorisables en RSE et générateurs de déductions sur la contribution financière.

Cas pratiques et bonnes pratiques en gestion de l’OETH

DRH, DSIRH et gestionnaires de paie font face à des écueils récurrents dans la gestion de l’obligation d’emploi. Une approche structurée, appuyée sur un SIRH correctement paramétré, permet d’en limiter l’impact.

Les erreurs fréquentes dans la déclaration et le calcul OETH

- Omettre de codifier le statut BOETH dans la DSN mensuelle lors de l’embauche ou du renouvellement d’une RQTH.

- Confondre l’effectif de référence DSN et l’effectif OETH, conduisant à un taux d’emploi erroné.

- Négliger l’actualisation des RQTH à leur date d’expiration, variable selon les décisions des CDAPH.

- Ignorer la déductibilité des achats auprès des ESAT et EA sur le montant de contribution, laissant des économies non exploitées.

- Sous-estimer le risque de sur-contribution en cas d’inaction totale sur trois exercices consécutifs : la base de calcul atteint 1 500 × le SMIC horaire par unité manquante, exposant l’entreprise à un redressement URSSAF et à une majoration de 25 %.

Bonnes pratiques pour piloter et optimiser son taux OETH

- Sensibiliser les collaborateurs à la démarche RQTH sans obligation de déclaration, en s’appuyant sur la médecine du travail et les représentants du personnel.

- Former les RRH et gestionnaires de paie aux règles de comptabilisation post-2020 (1 unité par BOETH, prorata temporis, suppression des pondérations).

- Paramétrer le SIRH — module Core RH et paie — pour le suivi automatisé des BOETH et les alertes sur les RQTH à renouveler.

- Réaliser un audit annuel du taux OETH avant la régularisation DSN d’avril pour anticiper la contribution.

- Nouer des partenariats structurés avec des ESAT et EA locaux pour générer des déductions et afficher un engagement RSE concret.

- Intégrer l’OETH dans la politique de recrutement et les critères ATS dès la phase de sourcing.

En bref…

L’OETH est une obligation légale instaurée par la loi du 10 juillet 1987, réformée en profondeur par la loi Avenir Professionnel du 5 septembre 2018. Elle fixe un cadre contraignant mais aussi un programme d’action structurant pour les employeurs engagés dans une politique d’inclusion durable.

Elle s’impose à tout employeur atteignant le seuil de 20 salariés, avec un taux cible de 6 % de bénéficiaires de l’OETH dans les effectifs. En 2024, ce taux reste à 5,1 % en moyenne dans les entreprises assujetties — la marge de progression collective demeure significative.

Quatre modalités permettent de s’en acquitter : emploi direct de travailleurs handicapés, sous-traitance auprès d’ESAT, d’EA ou de TIH (générant des déductions sur la contribution depuis 2020), accord agréé pluriannuel, ou contribution financière à l’AGEFIPH ou au FIPHFP selon un barème progressif allant de 400 à 600 × le SMIC horaire brut par unité manquante.

Depuis le 1er janvier 2020, la déclaration est intégrée mensuellement à la DSN — avec régularisation annuelle dans la DSN d’avril N+1 — rendant indispensable un SIRH correctement paramétré et des données BOETH fiables dans le Core RH.

Au-delà de la conformité, l’OETH constitue un levier stratégique de politique d’inclusion, de RSE et de marque employeur. Les directions RH qui s’en emparent pleinement transforment une contrainte réglementaire en atout organisationnel mesurable et durable.

Questions fréquentes sur l’OETH

Quel est le seuil d’effectif à partir duquel l’OETH s’applique ?

L’OETH concerne tous les employeurs, privés ou publics, dont l’effectif moyen annuel atteint 20 salariés. Le calcul s’effectue sur l’année N-1 selon les règles d’effectif de la sécurité sociale. Les entreprises franchissant ce seuil bénéficient d’une période de 5 ans pour se mettre en conformité avant d’être pleinement assujetties à la contribution.

Quel est le taux d’emploi de travailleurs handicapés obligatoire ?

Le taux d’obligation est fixé à 6 % de l’effectif total de l’entreprise. Ce taux n’a pas changé depuis l’instauration de l’obligation en 1987 et constitue un objectif de moyens, modulable via plusieurs voies d’acquittement combinables.

Comment l’OETH se déclare-t-elle depuis la réforme de 2020 ?

Depuis le 1ᵉʳ janvier 2020, l’OETH est intégrée à la DSN (Déclaration Sociale Nominative) et se déclare mensuellement. La régularisation annuelle s’effectue dans la DSN du mois de mars de l’année N+1. L’ancienne déclaration annuelle DOETH séparée n’existe plus, ce qui simplifie le suivi mais demande une grande rigueur dans la qualification mensuelle des bénéficiaires en paie.

Quelle est la différence entre RQTH et OETH ?

La RQTH (Reconnaissance de la Qualité de Travailleur Handicapé) est un statut individuel attribué à un salarié par la CDAPH au sein de la MDPH. L’OETH est l’obligation collective qui pèse sur l’employeur d’atteindre 6 % de bénéficiaires dans son effectif. Un salarié RQTH compte donc dans l’OETH de son employeur, mais l’OETH englobe d’autres catégories de bénéficiaires (victimes d’AT/MP avec IPP ≥ 10 %, invalides de guerre, titulaires d’une pension d’invalidité, etc.).

Quelles sont les modalités pour s’acquitter de l’OETH ?

Quatre voies, combinables : (1) l’emploi direct de travailleurs handicapés ; (2) la sous-traitance avec le secteur protégé/adapté (ESAT, EA, TIH) — qui ne déduit plus du taux depuis 2020 mais réduit la contribution ; (3) la conclusion d’un accord agréé de branche, de groupe ou d’entreprise sur 3 ans, renouvelable une fois ; (4) le versement d’une contribution financière à l’AGEFIPH (privé) ou au FIPHFP (public).

Que se passe-t-il en cas de non-respect de l’OETH ?

L’employeur qui n’atteint pas le taux de 6 % et n’a pas mobilisé les autres voies doit verser une contribution à l’AGEFIPH (privé) ou au FIPHFP (public). Le montant unitaire est calculé sur la base du SMIC horaire multiplié par un coefficient progressif selon l’effectif (400, 500 ou 600 fois le SMIC horaire). Une sur-contribution majorée s’applique aux employeurs n’ayant employé aucun bénéficiaire ni passé aucun contrat de sous-traitance pendant plus de 3 ans (forfait porté à 1 500 fois le SMIC horaire). En cas de non-déclaration, une majoration de 25 % est appliquée.