À partir de juin, l’URSSAF et la MSA auront la possibilité d’émettre une « DSN de substitution » lorsque des anomalies déclaratives persistent malgré les corrections tentées par l’employeur. Cette réforme applicable dès janvier et issue du plan de fiabilisation des données sociales piloté par l’ACOSS, marque un tournant majeur dans la gestion des déclarations sociales nominatives.

Derrière cette évolution se jouent deux réalités : le risque de perdre la maîtrise de ses données si rien n’est anticipé, et l’opportunité de fiabiliser durablement les droits retraite des collaborateurs. Pour les entreprises, l’enjeu est double : garantir la conformité et transformer cette contrainte en levier de performance RH et paie.

DSN de substitution : perte de maîtrise ou levier de fiabilité ?

Dès juin 2026, l’URSSAF et la MSA pourront rectifier certaines données retraite via une DSN de substitution si l’employeur ne corrige pas les anomalies signalées ou ne formule pas d’opposition motivée dans les délais impartis.

Concrètement, cette substitution vise à garantir la juste prise en compte des droits retraite dans les régimes CNAV et Agirc-Arrco. Elle s’inscrit dans la continuité du dispositif de fiabilisation engagé par l’article 39 de la Loi de financement de la Sécurité sociale pour 2024.

Exemple : un salarié dont l’assiette plafonnée vieillesse est mal déclarée verrait ses droits retraite faussés. Avec la DSN de substitution, les organismes pourront corriger l’information, mais sans validation préalable de l’entreprise si celle-ci reste passive. Anticiper, c’est donc éviter de subir ces corrections automatiques.

Un calendrier à anticiper : 2026, année décisive

La réforme s’appuie sur une montée en charge progressive :

- Printemps 2025: premiers comptes rendus métiers (CRM) sur les données 2024, à visée pédagogique.

- Mars 2026 : second CRM sur les données 2025, listant les anomalies résiduelles à corriger.

- juin 2026: possibilité effective de substitution si aucune correction ni opposition n’a été transmise.

Selon la feuille de route officielle de l’ACOSS (avril 2024), cette phase de fiabilisation s’étendra ensuite aux régimes agricoles (MSA) et à d’autres volets de la DSN. L’année 2025 doit donc être considérée comme une année d’entraînement à la maîtrise des données sociales.

Droit d’opposition : votre bouclier réglementaire

Le dispositif ne dépossède pas l’employeur de ses droits. Après réception d’un CRM signalant une anomalie, l’entreprise dispose jusqu’à la seconde échéance DSN pour corriger ou contester la proposition de substitution.

Une opposition motivée – accompagnée de justificatifs – suspend la substitution et permet de préserver la maîtrise des données. À défaut de réponse, la correction opérée par l’URSSAF devient opposable.

Exemple : un numéro de sécurité sociale erroné entraînant une homonymie. Sans opposition documentée, la substitution est validée, et la donnée incorrecte devient officielle dans le circuit retraite.

Subir ou anticiper : les impacts concrets

Ignorer les relances DSN n’est pas neutre : les corrections automatiques créent des écarts entre vos référentiels paie et les bases nationales. Les risques sont multiples :

- Perte de cohérence des données sociales et risques d’audit.

- Incompréhension des salariés face à des anomalies sur leurs relevés de carrière.

- Charge de travail accrue pour les équipes paie et RH.

À l’inverse, une anticipation proactive permet :

- Une meilleure fiabilité des droits retraite.

- Une consolidation des contrôles internes.

- Une image sociale renforcée auprès des collaborateurs.

En somme, anticiper, c’est reprendre la main sur ses données sociales.

Votre feuille de route DSN-Ready en 90 jours

Pour transformer cette contrainte réglementaire en levier de fiabilisation, voici les 5 étapes clés recommandées par l’URSSAF et Mercer | ConvictionsRH :

- Exploiter les CRM : prioriser les anomalies retraite (assiette plafonnée vieillesse, tranches Agirc-Arrco, NIR, état civil).

- Cartographier les causes : identifier les sources d’erreurs (paramétrage, référentiels, multi-contrats).

- Renforcer les contrôles amont : automatiser les rapprochements paie/DSN et instaurer des alertes.

- Formaliser la procédure d’opposition : créer des modèles de réponse et un registre de décisions.

- Former vos équipes : lecture experte des CRM, communication interne et traçabilité documentaire.

Ces bonnes pratiques permettent d’intégrer durablement la fiabilité des données dans votre gestion quotidienne.

Cinq anomalies récurrentes à surveiller

Les retours URSSAF et MSA mettent en évidence cinq anomalies fréquentes :

- Assiette plafonnée vieillesse : erreurs sur le plafond proratisé.

- Tranches Agirc-Arrco : inversions C1/C2.

- État civil et NIR : homonymies, numéros mal saisis.

- Multi-établissements : erreurs de SIRET ou affectation.

- Paramétrage paie : codes obsolètes après montée de version.

Chacune doit faire l’objet d’un diagnostic, d’une correction et d’un contrôle préventif. Une erreur DSN peut impacter la carrière complète d’un salarié.

Cas pratique : éviter une substitution grâce à l’anticipation

Une entreprise multisite détecte, via CRM, des anomalies sur les tranches retraite. En trois semaines, elle déploie un plan correctif : assiettes plafonnées recalculées, référentiels vérifiés, circuits d’opposition formalisés. Résultat : zéro substitution lors de la période suivante et une réduction durable des anomalies.

L’entreprise ne subit plus la DSN, elle la pilote. C’est la différence entre conformité subie et conformité maîtrisée.

Se faire accompagner

Chez Mercer | ConvictionsRH, nous accompagnons les directions RH, paie et conformité dans la gestion proactive des obligations DSN. Notre approche s’appuie sur les référentiels officiels (URSSAF, CNAV, MSA) et sur une expertise de terrain. Nous pouvons vous accompagner sur différents volets :

- Audit DSN & retraite : diagnostic rapide et priorisation des anomalies.

- Plan de résorption : corrections, contrôles et trajectoire de progrès.

- Formation flash : Communication RH et fiabilisation continue.

Ensemble, faisons de la DSN de substitution une opportunité d’excellence opérationnelle et sociale.

Sources officielles et documentées

– Net-entreprises.fr : « DSN, CRM de rappel et DSN de substitution : quand et pourquoi ? »

– URSSAF / ACOSS : Feuille de route de la fiabilisation 2024–2025 (avril 2024)

– Lefebvre Dalloz Formation : « DSN de substitution : enjeux pour les RH » (2024)

– Loi de financement de la Sécurité sociale 2024, article 39

– Guides CNAV & Agirc-Arrco sur la fiabilisation des données retraite

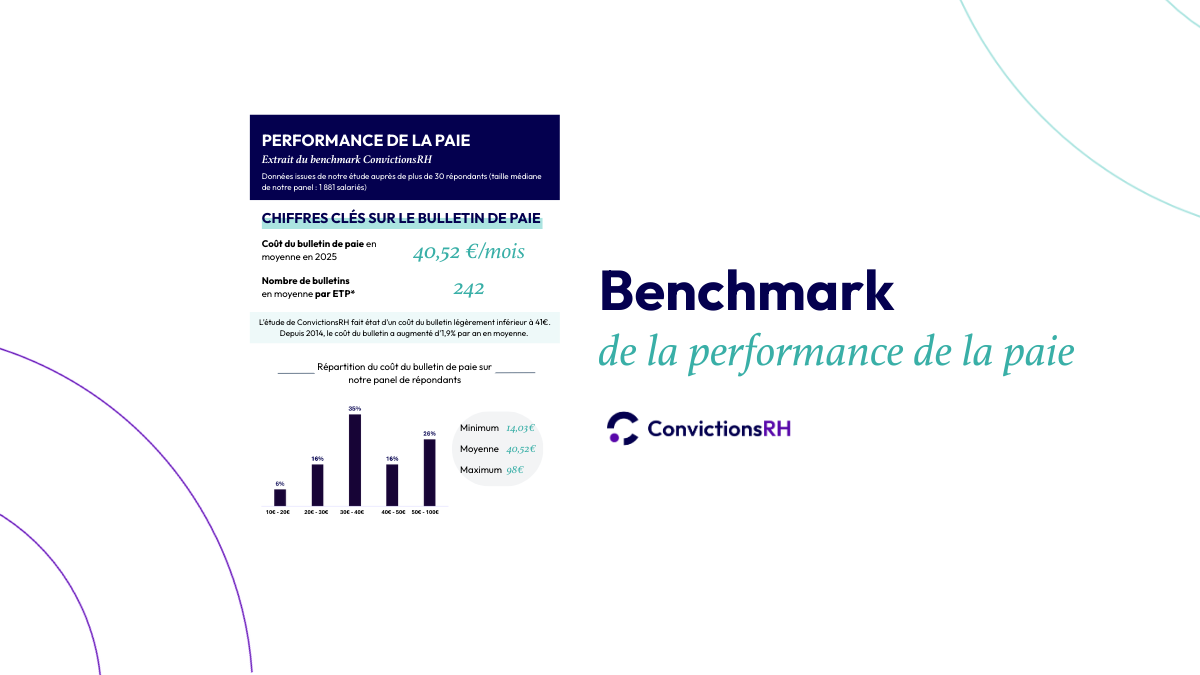

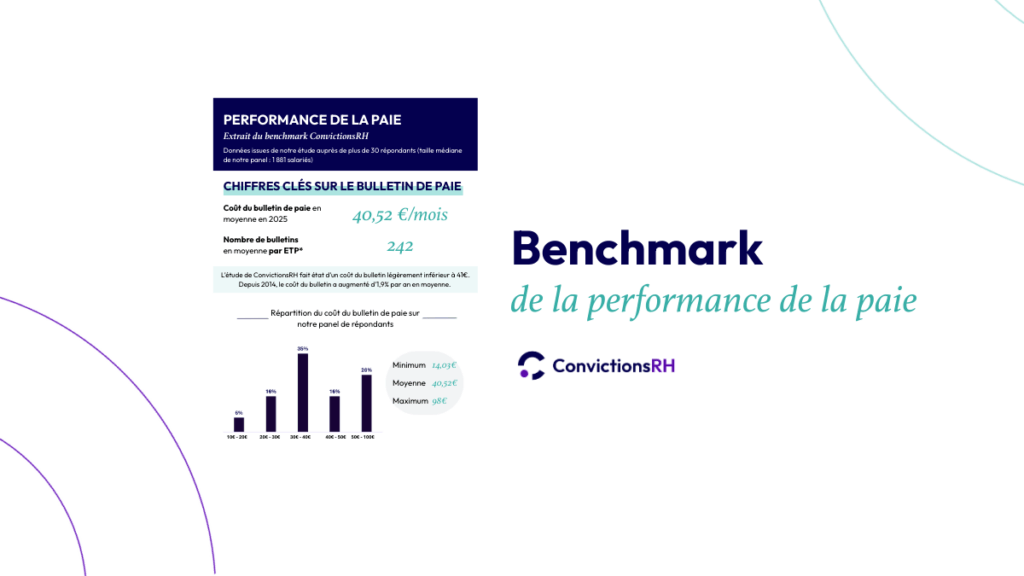

Cette étude pourrait vous intéresser

Découvrez un extrait de notre benchmark de la performance de la paie !

Vous souhaitez recevoir une étude individualisée et détaillée ainsi que votre positionnement par rapport aux autres entreprises ? Il est encore temps de participer à notre étude !